Hướng dẫn cách nhận bàn giao số liệu từ kế toán cũ dựa vào các tài khoản của bảng cân đối phát sinh tài khoản

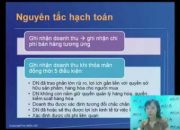

1. Tài khoản đầu 1, đầu 2: Nếu có số dư bên Nợ là đúng, nếu có số dư bên Có thì phải kiểm tra lại

2. Tài khoản đầu 3, đầu 4: Nếu có số dư bên Có là đúng, nếu có số dư bên Nợ thì phải kiểm t[...]

Khi bán hàng hoá theo phương thức trả chậm, trả góp đối với sản phẩm, hàng hoá, BĐS đầu tư thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh doanh thu bán hàng theo giá bán trả tiền ngay chưa có thuế GTGT, ghi:

Nợ TK 131 — Phải thu của khách hàng

Có TK 511 &#[...]

Quản lý công nợ hiệu quả cùng phần mềm kế toán MISA SME.NET

#quanlycongno #phanmemketoan #PhanmemketoanMISA

———–

Phần Mềm kế toán Doanh nghiệp MISA SME.NET

– Dùng thử miễn phí:

– Hotline: 090 488 58 33

Tham Khảo chuyên mục khác:

– Kiến thức cuộc sống

–[...]

KẾ TOÁN THỰC TẾ: BÀI 2 – Nhận bàn giao số liệu từ kế toán cũ, cách kiểm tra báo cáo tài chính

KẾ TOÁN THỰC TẾ: BÀI 2 – Nhận bàn giao số liệu từ kế toán cũ, cách kiểm tra báo cáo tài chính